行业动态 | 一文看懂中国生殖健康行业

近年来,我国的生育率持续下降,已经连续3年跌破1%,2022年甚至跌破1000万大关,人口出生率仅有6.77‰。

这一现象引起了广泛关注。当前,我国或面临人口结构化失调的潜在风险,人口结构化失调将会带来劳动力短缺和医疗资源紧张等问题,政府针对人口结构化失调,颁布了一系列减缓老龄化进程和出生率下滑趋势的政策。同时国民收入及医疗保健支出的持续增长,为生殖健康行业的进一步发展奠定了坚实的基础。

生殖健康行业概况

生殖健康行业指包括筛查、孕前、产前、分娩、产后生殖过程的一系列医疗服务和诊治手段,根据医疗服务机构科室划分,覆盖育龄人群的所有生殖阶段。

我国面临人口结构化失调潜在风险,调整生育举措迫在眉睫。从2000年到2022年,我国人口结构已经从较健康的金字塔型,变为了橄榄型,出现劳动力短缺、医疗资源紧张等负面影响,若生育率持续下降,预计2050年我国的人口结构将呈现倒金字塔型,或将影响我国经济发展和社会稳定。

在政策层面,近些年来,三孩政策、辅助生殖技术纳入医保等政策陆续出台,生育放开政策持续深化的同时,生殖健康机构扶持政策也陆续出台。另一方面,2012年至今,我国居民可支配收入呈现逐年稳定增长的态势,医疗保健消费支出的占比也随之有了明显提升。

以上种种因素,都为我国生殖健康行业的发展提供了强劲动力。

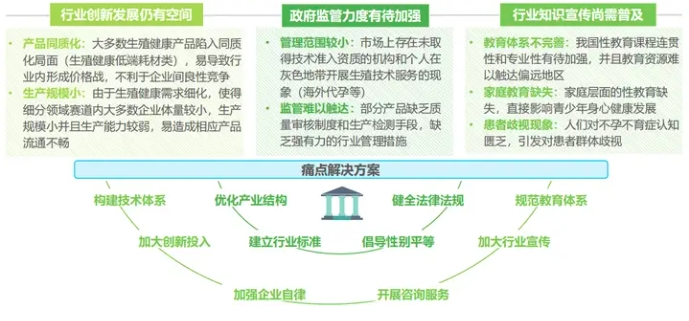

但与此同时,生殖健康行业还面临着诸多挑战:在生产、监管、宣传方面存在行业创新性不足、企业生产规模不大、产品流通不畅、行业管理范围较小、市场监管难以触达等负面影响,因此生殖健康行业市场发展过程中容易出现后劲不足、竞争混乱等问题。同时由于行业标准建立和市场监管方面存在一定的滞后性,生殖健康企业可能在发展初期很难得到快速上升的空间。针对生殖健康行业面临的多重痛点,需要相应的解决方案点对点触达行业隐患,减少阻碍。

生殖健康行业产业链及赛道

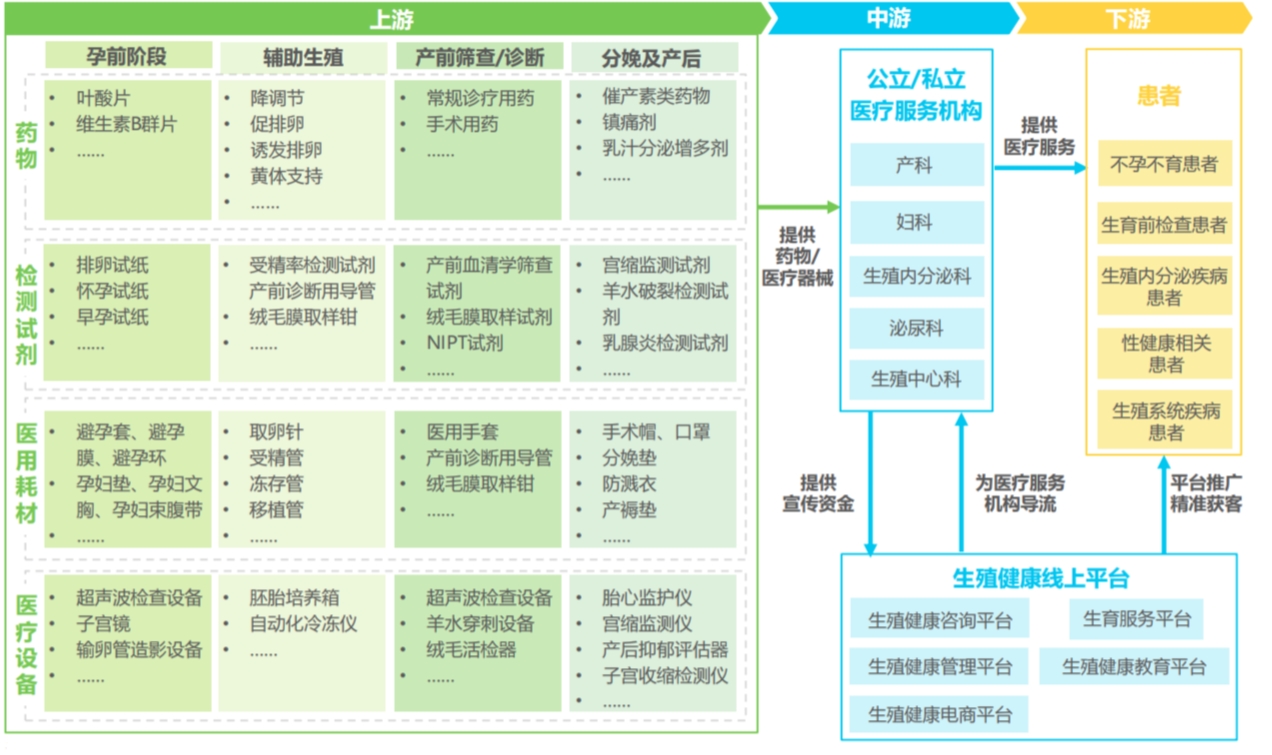

生殖健康产业上游主要由检验试剂、药物、医疗设备和耗材构成,整体市场环境呈现出国际品牌竞争优势明显,国产品牌持续渗透的局面。目前部分生殖健康领域药物、高精尖医疗器械仍然依赖进口。检测试剂和医用耗材的国产替代程度要高于药物和医疗设备。因此在政策和行业环境推动下,国产替代仍然是产业链上游的主流特征。

产业中游主要由公立/私立医疗服务机构、生殖健康线上平台等构成。生殖健康作为一个敏感领域,客户对医疗服务和产品的需求较高,中游生殖健康医疗机构注重服务质量和客户体验,建立了完善的服务流程和管理体系。通过线上线下联动的模式,能够通过数据管理系统来实现信息的共享和协调,增强协作效率,提高行业整体服务水平。

在生殖健康领域,有两大赛道值得关注:辅助生殖和产前筛查/诊断。

辅助生殖是服务驱动型行业。根据《柳叶刀中国妇幼健康特邀重大报告》预测数据,2023年我国不孕率预计将达到18.2% 。不孕不育率的快速上升意味着辅助生殖服务潜在需求人数增长,从而驱动辅助生殖市场扩容。

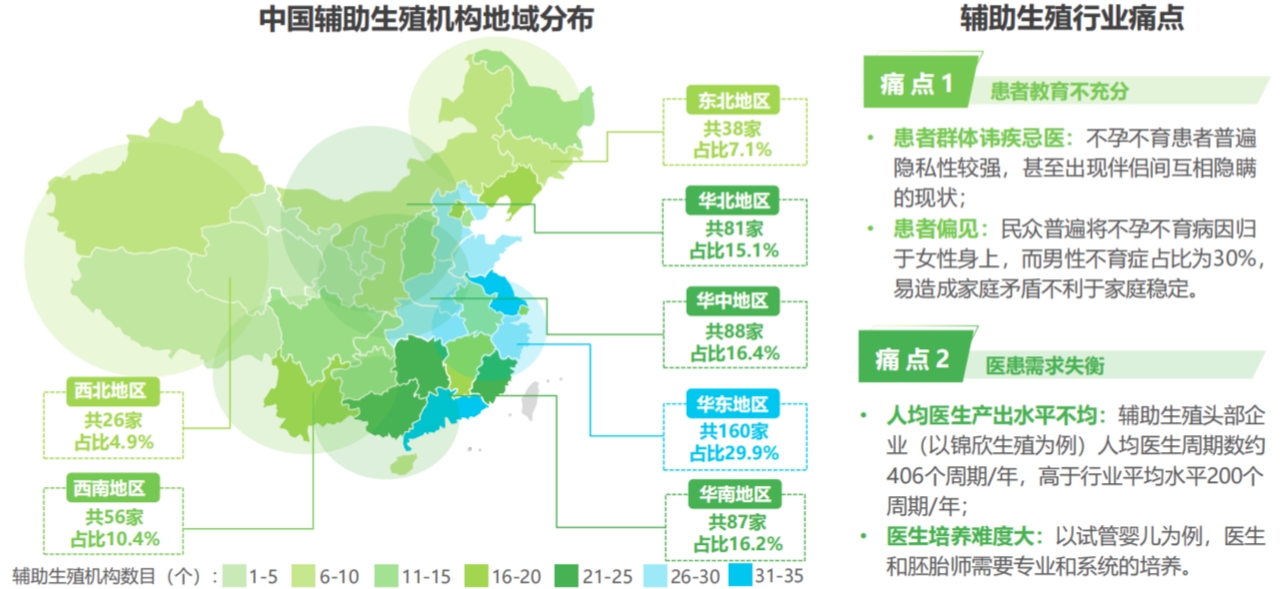

根据卫健委数据,截至2020年12月31日,经批准开展人类辅助生殖的医疗机构有536家,其中华东、华中、华北和华南等经济相对发达的地区的辅助生殖机构数量较多,即辅助生殖机构主要集中分布在我国东部地区;因此,虽然目前我国辅助生殖服务需求量大,但存在地域分布不均、患者教育缺乏、医患需求失衡等问题。

目前,辅助生殖服务机构市场集中度低,公立医院在辅助生殖服务机构中占主导地位。根据卫健委数据,截至2020年,在全国获批开展辅助生殖技术的医疗机构中,公立医院服务占比91%,民营医院附属或民营资本注入的机构仅有42家,占比不足10%;国内辅助生殖服务机构牌照申请存在高壁垒、难度大的问题,同时申请时间跨度较大,因此辅助生殖机构数量增长变缓。

放眼国外,日本高龄辅助生殖患者占比较大,因此试管婴儿占新生儿比重最大;美国非“代孕友好型”州数量逐渐减少,代孕产业链成熟,乌克兰、格鲁吉亚、泰国、柬埔寨等国(部分国家代孕合法化,部分处于灰色地带)凭借较成熟的技术和较低的价格,成为了全球代孕流向地。相比之下,代孕在我国是违法行为,同时我国对于机构有严格的牌照管控制度,不过,中国凭借大量的临床数据经验,已与全球辅助生殖的成功率接轨。

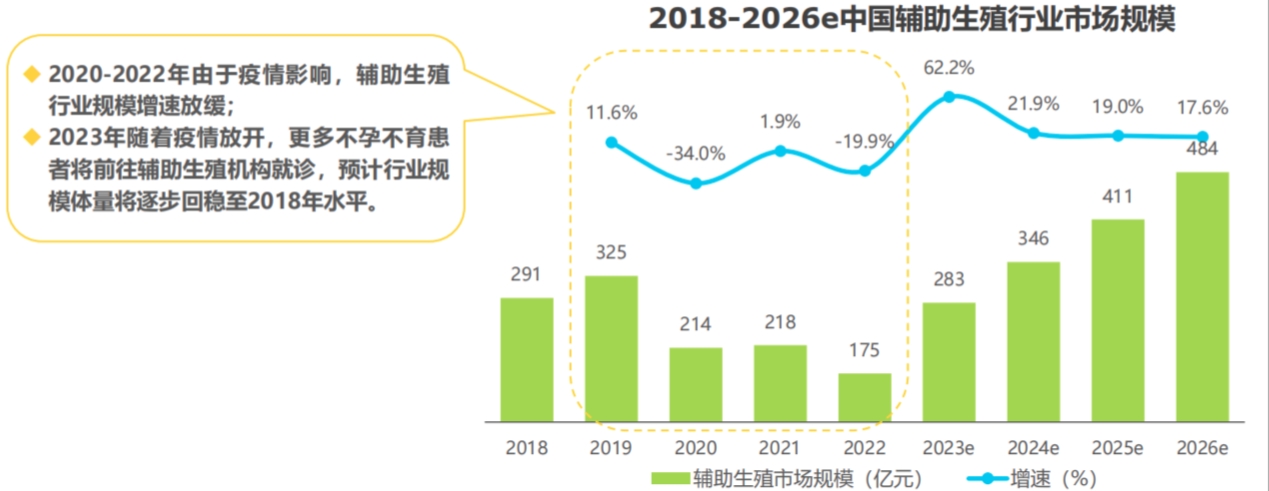

伴随着中国不孕不育患者数量增加及接受试管婴儿IVF意愿增强等因素影响,整体辅助生殖行业市场规模将持续快速增长,到2026年,中国辅助生殖行业市场规模将增长至484亿元。虽然目前我国辅助生殖渗透率相对较低,但提升空间巨大:随着政策和投资的推动,以及辅助生殖服务需求与居民支付能力的提高,辅助生殖患者数目未来将会持续增加。

另一个值得关注的赛道是产前筛查/诊断行业。产前筛查是为了防止新生儿出生缺陷的重要检查项目,每一位孕妇都需要定期到医院进行体检,其中包括产前筛查,如果孕妇在筛查的过程中发现了问题,就需要及时进行产前诊断,根据孕妇和胎儿的状况给出相应的诊断意见,有效防止新生儿出生缺陷。

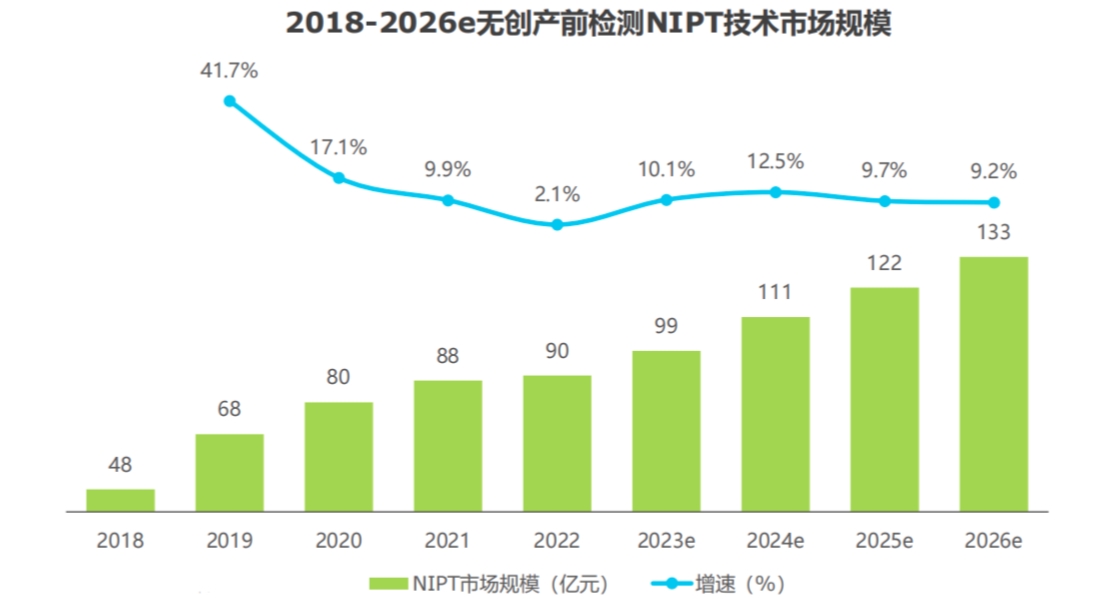

目前产前筛查的三种主流技术分别为无创产前DNA检测(NIPT)、超声检查和联合血清筛选。相比于其他筛查技术,NIPT凭借无创、高检出率、安全性高等优势,近些年整体渗透率不断提升,随着高通量基因测序技术成熟,NIPT技术逐步成为医患首选。

目前NIPT应用已经相对成熟,每年新生儿数量保持稳定的趋势下增量空间有限,但存量渗透率仍有较大提升空间。在监管趋于完善、医保支付政策鼓励、孕妇认知度上升等因素推动下,加之NIPT技术升级和检测渗透率的持续抬升,预计2026年国内NIPT技术市场规模约为133亿元。

生殖健康行业趋势

在未来发展上,生殖健康行业呈现四大趋势。

数智化、精准化共塑产业,打造生殖健康生态闭环。人工智能、基因编辑、精准医疗等新技术和产品为生殖健康产业链上游发展注入新的活力;生殖健康产业链中游医疗机构与其他领域的机构合作,加速医疗机构智能化和精准化发展趋势,生殖健康线上平台整合行业资源,打造全新的生殖健康服务生态圈。行业生态的构建有效地提升了生殖健康服务的质量和效果,为用户提供更加全面、精准、个性化的生殖健康服务,有助于提高行业的整体服务水平和竞争力,推动生殖健康行业的演化与升级。

LDT模式由点及面铺开,利好生殖健康产业链发展。在生殖健康行业发展过程中,LDT模式以其快速开发、灵活设计等特点,成为行业不断革新的推动力。2023年全国两会着重提及将加快LDT规范化建设管理,这无疑为生殖健康行业提供利好信号,可以预见2023年LDT试点工作将有重大进步。LDT模式的试点推进将进一步利好生殖健康项目落地,缓解服务机构资源稀缺,进一步推动设备、试剂及机构端的向前发展。

诊断技术由有创向无创发展,口服逐步替代栓剂和注射。随着人口结构改变与社会环境进化,生殖健康行业需求不断提升,这带动了诊断技术与辅助生殖药品的升级与发展。在诊断技术方面,无创产前检测集合了无创、检测周期短、操作便捷、安全性高、准确率高等多方面的优势,在政策与标准的逐步推动下,无创化将成为一大发展趋势。辅助生殖药品方面,目前各阶段药品仍以进口为主且给药方式多为栓剂或注射,未来口服药替代栓剂和注射药和国产替代趋势将会大大增强。

遗传基因筛查精准打通不孕不育患者求医问诊之路。不孕不育基因检测在不孕不育人群诊疗中逐渐成为了至关重要的环节,男性不育症中遗传因素占比在15%-30%,女性不孕症占比为5%-10%,近年来,不孕不育遗传因素逐步受到相关生殖健康服务机构和官方协会(中华医学会等)重视。不孕不育患者如前期通过基因检测明确判断为基因缺陷,则可通过辅助生殖完成生育目的,既节省诊疗时间和成本,也提升了辅助生殖成功率。